안리민 安麗敏 천리슝 陳立雄 <차이신주간> 기자

| |

|

|

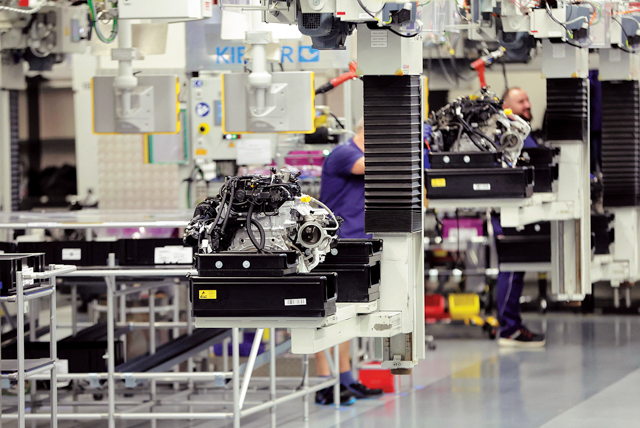

| ▲ 2023년 4월 오스트리아 슈타이어에 있는 BMW 공장에서 노동자들이 자동차 엔진을 조립하고 있다. 중국 배터리 제조사들은 BMW를 비롯한 유럽 완성차 업체의 요구에 따라 헝가리 등 유럽 나라에 공장을 짓고 있다. REUTERS |

중국은 세계 최대 규모의 배터리 생산능력을 보유하고 있다. 중국에서 생산한 제품을 세계에 공급한다. 원가경쟁력도 있다. 하지만 수출 방식은 도전에 직면했다. 중국 배터리 제조사 판매 책임자는 “외국 완성차 업체가 전기차를 대량생산할 때 배터리를 비롯한 핵심 부품의 공급업체가 공장 근처에서 제품을 생산하도록 요구할 수 있다”고 말했다. 운송거리가 대략 300㎞를 넘지 않아야 한다는 의미다. 특히 중국에서 생산한 배터리를 미국과 유럽 시장으로 운송하는 것은 이런 조건에 전혀 맞지 않는다.

완성차 업체는 대체로 도요타자동차의 린(Lean) 생산방식을 채택해 부품을 소량으로 적기에 공급해줄 것을 원한다. 재고를 최대한 줄이는 방식이다. 이를 위해 부품 공급업체는 완성차 업체 근처에 생산공장을 설립한다. 완성차 업체는 지난 3년 동안 코로나19 충격을 겪으면서 공급망 안정성에 중점을 두기 시작했다. 자동차업체 구매 담당자는 “예전에는 비용이 가장 중요한 기준이어서 자동차 공급망은 국제 분업의 특징이 뚜렷했고 모든 부품을 ‘세계 최저가’로 구매할 수 있었다”고 말했다.

극단적 자연재해를 겪고 2020년 코로나19가 대유행하면서 이런 방식은 타격받았다. 2022년 3~6월 상하이가 오랫동안 ‘동태적 제로코로나 방역정책’을 고수하는 바람에 상하이와 인근 장쑤성, 저장성에 있는 많은 부품 제조사가 정상 조업을 할 수 없었다. 완성차 업체는 대안을 찾지 못해 손해를 감수해야 했고, 피해가 세계로 확산됐다.

한계 이른 수출

업계 관계자들에 따르면 완성차 업체는 세계 주요 시장에서 지역 공급망 체계를 구축하고 있다. BMW는 유럽과 중국, 미국에 배터리공장 6곳을 설립할 계획이다. 혼다가 추진하는 배터리공장도 일본과 중국, 미국에 있다. 이런 전략에서 원가는 우선 고려 대상이 아니다.

2023년 5월9일 중국 배터리 제조사 EVE에너지(億緯鋰能)는 1285만9천유로를 투자해 헝가리 데브레첸에 45헥타르(ha) 규모의 토지를 사들였다고 밝혔다. EVE에너지는 이곳에 원통형 배터리 공장을 지을 계획이다. 최근 헝가리에는 중국 기업이 주요 투자자인 배터리 제조사들이 모였들고 있다. 2022년 8월 CATL은 73억4천만유로를 투자해 헝가리에 배터리 공장을 설립한다고 발표했다. 부지면적 221ha인 이 공장도 데브레첸에 있다. 건설기간이 64개월, 생산능력은 100GWh다. BMW는 2025년 완공 계획인 차세대 전동화 플랫폼 공장을 데브레첸에 설립하기로 결정했다. 총투자금액이 10억유로에 이른다. EVE에너지와 CATL은 고객사인 BMW 공장 건설에 참여했다.

투자금액과 생산능력 규모를 기준으로 계산하면 CATL 헝가리 공장의 GWh당 건설비용이 중국 국내보다 현저하게 높다. CATL은 헝가리에 공장을 짓는 것은 고객사의 요구 때문이라고 밝혔다. CATL의 고객사는 BMW 외에 메르세데스벤츠, 스텔란티스(Stellantis), 폴크스바겐이 있다.

유럽과 미국은 배터리 산업 가치사슬이 없다. 배터리의 중요성이 부각돼 현지 제조능력을 지원하는 정책을 마련했다. 2021년 유럽연합(EU)은 ‘지속가능한 배터리법’ 초안을 만들었다. 2022년 12월 유럽연합(EU) 의회와 이사회가 잠정 합의에 이르렀다. 이 법은 배터리 제조사에 △2023년 주요 소재에 대한 공급망 실사 △2024년 7월 탄소발자국 정보 공개 △2025년 7월 배터리에서 회수한 리튬·코발트·니켈 함량 신고 △2027년 탄소발자국 상한선 초과 배터리 사용 금지 △2030년 일정 비율의 재활용 소재 사용 등 이행 의무를 단계적으로 강화했다. 배터리의 탄소발자국이란 광물 채굴부터 소재 가공, 배터리 생산과 운반, 사용 등 모든 단계에서 배출한 탄소의 총량을 말한다.

엔비전AESC(遠景動力技術有限公司)의 자오웨이쥔 중국 총재는 “이 법을 시행하면 단기적으로 일부 비용이 늘어나는 데 그칠 것”이라며 “그러나 몇 년이 지나면 무역장벽으로 변할 수 있다”고 지적했다. 기업이 요건을 준수하지 않으면 벌금을 내야 하거나 유럽 시장에 진출하지 못할 수 있다. 배터리 전문가는 “EU는 2035년 내연기관차 판매를 금지한다는 목표를 확정했다”며 “전기차가 주력 제품이 될 것”이라고 말했다. “이 법의 취지는 배터리 제조사와 공급망 기업이 현지에 공장을 짓도록 유도해 완벽한 산업 가치사슬을 만들려는 것이다.”

현지 생산 의무화

미국의 인플레이션감축법은 더 직접적이고 명확하게 배터리 부품과 핵심 광물의 현지 생산 비율을 제시했다. 2023년 5월 CATL 리튬인산철 배터리를 사용한 차를 출시한 테슬라는 누리집에서 해당 차종의 세액공제 혜택이 최고치의 절반인 3750달러라고 밝혔다. 업계 관계자들은 이 차종이 배터리 부품 현지화 비율을 맞추지 못한 것으로 분석했다.

인플레이션감축법은 배터리 부품의 북미 현지 생산 비율이 2024년 이전 50%, 2024년 60%, 이후 해마다 비율을 높여 2029년 100%에 이르도록 규정했다. 핵심 광물의 북미 채굴·가공 비율은 2024년 이전 40%, 2024년 50%, 2027년 80%가 돼야 한다. 핵심 광물은 미국과 자유무역협정을 맺은 나라에서 조달해도 된다. 이런 구체적 요건은 이 법의 최종 목표가 배터리 부품과 원재료를 현지에서 생산해 공급하는 것임을 보여준다.

지정학 리스크도 자동차 산업 가치사슬이 피할 수 없는 문제다. 2022년 2월 러시아의 우크라이나 침공 이후 국제관계가 급변했다. 모든 기업이 안정적 제품 생산과 공급 능력을 시험받았다. 자동차와 배터리 기업도 예외가 아니다. 완성차 업체 관계자는 “중국 신에너지차와 배터리가 본국을 고수한다면 세계시장의 3분의 2를 포기하는 것”이라고 말했다. 어떤 관점에서 보더라도 중국 신에너지차 산업 가치사슬은 ‘대항해 시대’로 진입했다.

ⓒ 財新週刊 2023년 제19호

中日韓電池戰

번역 유인영 위원

|

economyinsight@hani.co.kr

economyinsight@hani.co.kr